Dossier fiscal

Dossier Fiscal – Portaria n.º 92-A/2011

Os sujeitos passivos (singulares e colectivos) estão obrigados a constituir e manter um processo de documentação fiscal (dossier fiscal).

Foram ainda alterados os modelos de mapas:

· Modelo 30 — mapa de provisões, perdas por imparidade em créditos e ajustamentos em inventários;

· Modelo 31 — mapa de mais -valias e menos -valias;

· Modelo 32 — mapa de depreciações e amortizações.

Devem integrar o dossier fiscal:

1. Relatório de gestão, parecer do conselho fiscal e documento de certificação legal de contas quando legalmente exigidos

2. Lista e documentos comprovativos dos créditos incobráveis

3. Mapa, de modelo oficial, de provisões, perdas por imparidade em créditos e ajustamentos em inventários

4. Mapa, de modelo oficial, das mais-valias e menos-valias

5. Mapa, de modelo oficial, das depreciações e amortizações

6. Mapas, de modelo oficial, das depreciações de bens reavaliados ao abrigo de diploma legal

7. Mapa do apuramento do lucro tributável por regimes de tributação

8. Mapa de controlo de prejuízos no Regime Especial de Tributação de Grupos de Sociedades (artigo 71.º do CIRC)

9. Mapa de controlo das correcções fiscais decorrentes de diferenças temporais de imputação entre a contabilidade e a fiscalidade

10. Outros documentos mencionados nos Códigos ou em legislação complementar que devam integrar o processo de documentação fiscal, nomeadamente, nos termos:

a) Dos artigos 38.º, 49.º, 63.º, 64.º, 66.º, 67.º, 78.º e 120.º do Código do IRC;

b) Do artigo 78.º do Código do IVA;

c) Do artigo 5.º do Decreto-Lei n.º 159/2009, de 13 de Julho;

d) Do artigo 10.º do Decreto Regulamentar n.º 25/2009, de 14 de Setembro.

LEGISLAÇÃO COMUNITÁRIA

LEGISLAÇÃO COMUNITÁRIA

LEGISLAÇÃO NACIONAL

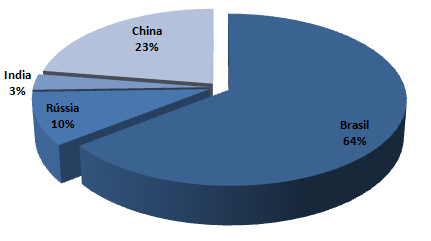

LEGISLAÇÃO NACIONAL ATLANTICOINVEST apoia empresas na conquista de novos mercados

ATLANTICOINVEST apoia empresas na conquista de novos mercados